Veröffentlicht:

6. Juni 2016

Kategorie: Gold

Warenkorb

Es befinden sich aktuell keine bestellbaren Produkte in Ihrem Warenkorb.

0 Punkte

Punkte sammeln: Kaufen Sie bei teilnehmenden Großhändlern Produkte unserer Herstellerpartner und lösen Sie Ihre Punkte in unserem Voltimum+ Prämien-Shop ein. Werden Sie jetzt Mitglied bei unserem Voltimum+ Treuepunkte Programm

Händlerauswahl

Wählen Sie den Händler aus, den Sie für Ihren Einkauf nutzen möchten.

Händler

Unbekannt

Empfohlener Händler

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Unbekannt

Die persönliche und betriebliche Absicherung

Die persönliche und betriebliche Absicherung

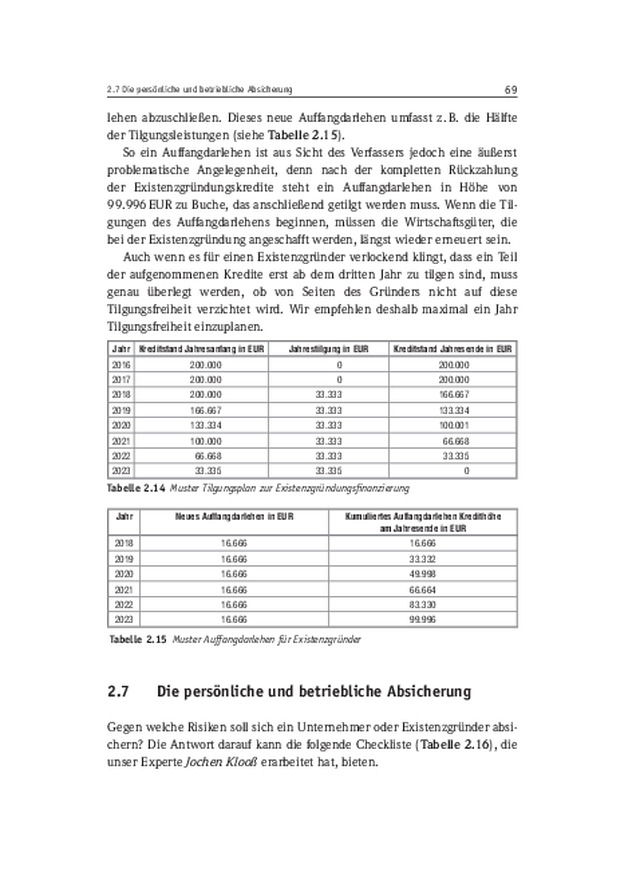

69 2.7 Die persönliche und betriebliche Absicherung lehen abzuschließen. Dieses neue Auffangdarlehen umfasst z. B. die Hälfte der Tilgungsleistungen (siehe Tabelle 2.15). So ein Auffangdarlehen ist aus Sicht des Verfassers jedoch eine äußerst problematische Angelegenheit, denn nach der kompletten Rückzahlung der Existenzgründungskredite steht ein Auffangdarlehen in Höhe von 99.996 EUR zu Buche, das anschließend getilgt werden muss. Wenn die Til-gungen des Auffangdarlehens beginnen, müssen die Wirtschaftsgüter, die bei der Existenzgründung angeschafft werden, längst wieder erneuert sein. Auch wenn es für einen Existenzgründer verlockend klingt, dass ein Teil der aufgenommenen Kredite erst ab dem dritten Jahr zu tilgen sind, muss genau überlegt werden, ob von Seiten des Gründers nicht auf diese Tilgungsfreiheit verzichtet wird. Wir empfehlen deshalb maximal ein Jahr Tilgungsfreiheit einzuplanen. 2.7 Die persönliche und betriebliche Absicherung Gegen welche Risiken soll sich ein Unternehmer oder Existenzgründer absi-chern? Die Antwort darauf kann die folgende Checkliste (Tabelle 2.16), die unser Experte Jochen Klooß erarbeitet hat, bieten. Tabelle 2.14 Muster Tilgungsplan zur Existenzgründungsfinanzierung Jahr Kreditstand Jahresanfang in EUR Jahrestilgung in EUR Kreditstand Jahresende in EUR 2016 200.000 0 200.000 2017 200.000 0 200.000 2018 200.000 33.333 166.667 2019 166.667 33.333 133.334 2020 133.334 33.333 100.001 2021 100.000 33.333 66.668 2022 66.668 33.333 33.335 2023 33.335 33.335 0 Tabelle 2.15 Muster Auffangdarlehen für Existenzgründer Jahr Neues Auffangdarlehen in EUR Kumuliertes Auffangdarlehen Kredithöhe am Jahresende in EUR 2018 16.666 16.666 2019 16.666 33.332 2020 16.666 49.998 2021 16.666 66.664 2022 16.666 83.330 2023 16.666 99.996 heckner–handbuch.indb 69 02.03.2016 9:49:57 Uhr

2 Der Schritt in die Selbständigkeit und die sich daraus ergebenden Verpflichtungen 70 Kreuzen Sie auf der linken Seite der Tabelle 2.16 an, wie hoch Sie ganz persönlich das Risiko einschätzen, rechts daneben können Sie entscheiden, ob das Risiko selbst getragen werden soll oder ob eine Versicherung dafür in Frage kommt. Die ausgefüllte Checkliste sollte danach mit einem Versicherungsexper- ten des Vertrauens besprochen und entschieden werden, welche Versiche-rungen in Frage kommen. Einige Anmerkungen zu den einzelnen Versicherungen. Personenrisiken Unter Personenrisiken (auch biometrische Risiken genannt), fallen die in Tabelle 2.17 genannten Risiken. Todesfall Eine Risikolebensversicherung dient ausschließlich der Absicherung des To-desfalls. Um die Höhen des Todesfallschutzes zu bemessen, gibt es zwei Möglichkeiten. Die Faustformel orientiert sich am drei- bis fünffachen Brut-tojahresgehalt. Es ist aber auch der tatsächliche individuelle Finanzbedarf zu berücksichtigen (bestehen Kreditverpflichtungen, wann könnten die Kin-der eigenes Geld verdienen?). Tabelle 2.16 Checkliste Absicherung Art der Gefahr/ biometrische Risiken Wie groß ist das Risiko? Art des Versicherungsschutzes Selbst tragen Risiko versichern Groß Mittel Klein Berufsunfähigkeit ❏ ❏ ❏ Berufsunfähigkeitsversicherung ❏ ❏ Erwerbsunfähigkeit ❏ ❏ ❏ Erwerbsunfähigkeitsversicherung ❏ ❏ Grundfähigkeits- versicherung ❏ ❏ ❏ funktionale Invaliditäts- versicherung ❏ ❏ Schwere Krankheiten ❏ ❏ ❏ Dread-Disease-Versicherung ❏ ❏ Unfall ❏ ❏ ❏ Unfallversicherung/BG ❏ ❏ Krankheitskosten ❏ ❏ ❏ Krankenversicherung GKV/PKV ❏ ❏ Verdienstausfall, Lohnfortzahlung ❏ ❏ ❏ Krankengeldversicherung, Krankentagegeldversicherung ❏ ❏ Pflegefallrisiko ❏ ❏ ❏ Pflegeversicherung bzw. Zusatzversicherung ❏ ❏ Todesfall ❏ ❏ ❏ Risiko-/Kapitallebensversicherung ❏ ❏ Langlebigkeit, Altersarmut ❏ ❏ ❏ Altersvorsorge 3-Schichten- Modell ❏ ❏ heckner–handbuch.indb 70 02.03.2016 9:49:58 Uhr

71 2.7 Die persönliche und betriebliche Absicherung Absicherung der Arbeitskraft Der Erfolg der Firma hängt in den meisten Fällen zu 100 % von der Arbeits-kraft des Inhabers ab. Also den Kenntnissen, Fähigkeiten und Erfahrungen. Als berufsunfähig gilt, wer wegen Krankheit oder Behinderung voraussicht-lich dauerhaft außerstande ist, seine bisherige Tätigkeit/Beruf auszuüben. Die Höhe der versicherten monatlichen Rente sollte beim Unternehmer mehr als 1.500 EUR bis 2.000 EUR betragen, da sonst die staatlichen Sozi-alleistungen (Hartz IV) höher wären und die Leistungen der privaten Versi-cherung angerechnet werden würden. Zudem sollten Unternehmer darauf achten, dass viele private Lebensversicherungsgesellschaften, die einen Be-rufsunfähigkeitsschutz anbieten, im Schadensfall eine Umorganisation des Betriebs verlangen. In einzelnen Fällen kann dies soweit führen, dass Lei-stungen erst ausgezahlt werden, wenn der Betrieb nicht mehr vom Inhaber angemeldet ist. Somit ist die individuelle Situation ausschlaggebend für den Abschluss eines Berufsunfähigkeitsschutzes. Bei einem Ein-Mann-Betrieb ist eine Berufsunfähigkeitsversicherung wichtiger als bei einem Unternehmer, der eine Personalverantwortung für 20 Mitarbeiter trägt. Weitere Möglichkeiten, die Arbeitskraft abzusichern, sind Erwerbsunfä- higkeitsversicherungen (die Person ist außerstande überhaupt irgendeine Erwerbstätigkeit auszuführen) und Grundfähigkeitsversicherungen. Diese werden auch als funktionale Invaliditätsversicherungen bezeichnet und sind nicht auf den „Beruf“ der versicherten Person, sondern auf den „Körper“ bezogen. Leistungsbeispiele sind: Invalidität aufgrund eines Unfalls, Schä-den an Organen, Verlust von Fähigkeiten wie Sprechen, Hören, Eintritt ei-ner Pflegebedürftigkeit. Als weiteres Angebot der Versicherungswirtschaft gibt es Schwere-Krankheiten-Versicherungen. Hier wird eine einmalige Ka-pitalleistung von z. B. 200.000 EUR beim Eintritt von im Versicherungs-schein definierten Krankheiten wie Krebs oder Schlaganfall geleistet. Dies unabhängig davon, ob der Betrieb weiter im Eigentum des Unternehmers ist oder er andere Einkünfte erhält. Tabelle 2.17 Personenrisiken Risiko Versicherungsschutz Tod Risiko-/Kapitallebensversicherung Berufs-/Erwerbsunfähigkeit Berufs-/Erwerbs-/Grundfähigkeitsversicherung Invalidität Private Unfallversicherung Krankheit Gesetzliche oder private Krankenversicherung Pflegefall Gesetzliche oder private Pflegeversicherung Langlebigkeit (Alter) Gesetzliche Rente oder private Vorsorge (siehe unten) heckner–handbuch.indb 71 02.03.2016 9:49:58 Uhr

2 Der Schritt in die Selbständigkeit und die sich daraus ergebenden Verpflichtungen 72 Die älteste Form der Arbeitskraftabsicherung ist die Unfallversicherung. Hier kann der Unternehmer entscheiden, ob er sich freiwillig – wie seine Mitarbeiter – bei der Berufsgenossenschaft versichert, oder ob er eine priva-te Unfallversicherung abschließt. Hier sollte auch berücksichtigt werden, ob eine der o. g. Verträge besteht und welches das höchste Risiko für die jewei-lige Person ist (wird körperlich gearbeitet, besteht Personalverantwortung, wie ist die Führung des Betriebs organisiert). Krankheit Sollte nur eine vorübergehende Erkrankung eingetreten sein, z. B. für eine Dauer von zwei Monaten, wird eine Leistung aus einer Krankengeld- (ge-setzliche Versicherung) oder Krankentagegeldversicherung (private Versi-cherung) ausgezahlt. Die Krankentagegeldversicherung ist praktisch die Ver-dienstausfallversicherung. Die Höhe kann bis zum Nettoeinkommen vereinbart werden. Es ist empfehlenswert Karenzzeiten zu vereinbaren. Die-se richten sich nach den vorhanden liquiden Rücklagen. Deshalb sollte ein Tagesgeldkonto in Höhe von zwei bis drei Monatsnettoeinkommen vorhan-den sein. Tagegeldversicherungen, die erst nach dieser längeren Karrenzeit leisten müssen, sind erheblich günstiger als die Frist von 6 Wochen, die bei sozialversicherungspflichtigen Angestellten üblich ist. Für die Kosten der Ärzte und Krankenhäuser kommt die Krankenversi- cherung auf. Hier kann sich der Selbständige ebenfalls entscheiden, ob er sich als freiwilliges Mitglied in der gesetzlichen Krankenversicherung (GKV) oder in einer privaten Krankenversicherung (PKV) absichern möchte. Die Leistungserbringung der Behandler richtet sich stark nach den möglichen Abrechnungsmöglichkeiten. Etwa 90 % der Bundesbürger sind in der GKV und nur 10 % in der PKV versichert. Die Leistungen der GKV sind zu über 95 % gesetzlich geregelt. Ein Leistungsunterschied zwischen den gesetzli-chen Kassen gibt es deshalb kaum. Bei einer privaten Gesellschaft können die Leistungen individuell definiert werden. Wie z. B. freie Krankenhaus-wahl oder Chefarztbehandlung. Welches der beiden Systeme gewählt wird, hängt wiederum von der individuellen Situation ab. Zudem unterliegt dieser Versicherungsbereich auch politischen Grundstimmungen. Die Beitragsent-wicklung wird für gutverdienende Selbständige in beiden Systemen ähnlich verlaufen. (Höchstbeitrag in der GKV ohne Pflege ca. 620 EUR pro Monat). Selbst wenn die Inflationsrate bei ca. 1 % liegt, wird im Gesundheitssektor durch neue Behandlungsmethoden eine höhere Inflationsrate zu verzeich-nen sein. Es sollte ein jährlicher Anstieg der Beiträge von 3 % bis 5 % ein-kalkuliert werden. heckner–handbuch.indb 72 02.03.2016 9:49:58 Uhr

73 2.7 Die persönliche und betriebliche Absicherung Pflege Vor ca. 20 Jahren wurde in Deutschland die Pflegeversicherung als Pflicht-versicherung eingeführt. Die demographische Entwicklung und der damit verbundene höhere Bedarf an Pflegeleistung machten diese Versicherung notwendig. Die Leistungen der Pflegepflichtversicherung sind bei der GKV und PKV identisch. Der Gesetzgeber hat erst kürzlich eine Anhebung der monatlichen Leistungen beschlossen, was naturgemäß zu höheren Beiträ-gen führt. In der Praxis hat sich gezeigt, dass die Leistungen häufig nicht ausreichen, um eine stationäre Pflege, die zwischen 2.000 EUR und 5.000 EUR kosten kann, zu finanzieren. Dass in diesem Fall nicht staatliche Leistungen oder Kinder die Differenz zahlen müssen, sollte in der privaten Finanzplanung dieser Punkt miteinbezogen werden. Das 3-Schichten-Modell der Altersvorsorge zeigt, wie sich Unternehmer absichern können. In den folgenden Tabellen 2.14 und 2.15 gehen wir auf wichtige Aspekte bei den jeweiligen Schichten der Altersvorsorge ein, z. B.: ❚ steuerliche Grenzen, ❚ Auszahlungszeitpunkt, ❚ Kapital oder Rente, die Form der Auszahlung, ❚ Verfügbarkeit vor Ablauf, ❚ Pfändungsschutz im Falle einer Insolvenz, ❚ Subvention in der Ansparphase durch z. B. Steuerbegünstigung, ❚ steuerliche Behandlung der Rente – was muss vom Rentner versteuert werden? ❚ Hinterbliebenenregelung im Todesfall des Rentners, ❚ Rente im Ausland für den Fall, dass der Rentenbezieher seinen Wohnsitz dorthin verlagert. Altersvorsorge (Langlebigkeitsrisiko) Sollten all die obengenannte Risiken gemeistert worden sein (neben der ei-gentlichen unternehmerischen Tätigkeit) und der Unternehmer seinen Ru-hestand genießen möchte, ist eine ausreichende Altersvorsorge notwendig. Seit 2005 ist das 3-Schichten-Modell eingeführt worden. 1. Schicht: gesetzliche Rentenversicherung, Versorgungswerke (Ärzte, Rechts- anwälte und Andere) und die private Basis-Rente (auch Rürup-Rente genannt); 2. Schicht: betriebliche Altersvorsorge (mit fünf Durchführungswegen, die wir im Folgenden erklären, und die Riester-Rente); heckner–handbuch.indb 73 02.03.2016 9:49:58 Uhr

2 Der Schritt in die Selbständigkeit und die sich daraus ergebenden Verpflichtungen 74 3. Schicht: private Vorsorge.Wer als selbständiger Handwerksmeister 216 Beiträgen in die staatliche Rentenversicherung (= 18 Jahre) eingezahlt hat, kann einen Antrag auf Be-freiung stellen. Sie müssen dann keine Beiträge in das gesetzliche System einbezahlen und bekommen für Ihre 216 Beiträge ab dem 67. Lebensjahr eine Altersrente im Bereich von aktuell ca. 400 EUR bis 500 EUR. Dies ist die Ausgangsituation für die Überlegungen zum Themenbereich Altersvorsorge. 1. Schicht: Hier finden sich die staatliche Rentenversicherung und die seit 2005 eingeführte „Rürup-Rente“. Alle Einzahlungen bis zu einer Grenze von 22.172 EUR pro Jahr, bei verheiratet 44.344 EUR, können zu 80 % als Sonderausgaben steuerlich geltende gemacht werden. 2. Schicht: Wenn der Betrieb in der Rechtsform einer GmbH geführt wird, besteht die Möglichkeit, für den Geschäftsführer eine betriebliche Altersvorsorge einzurichten. Es gibt fünf Durchführungswege (Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse, Pensionszusage) die einzeln oder in Kombination abgeschlossen werden. Zudem gibt es die Möglichkeit, dass die Beiträge arbeitgeberfinanziert oder durch Ent-geltumwandlung arbeitnehmerfinanziert in die Versorgung gezahlt wer-den. Eine Riester-Rente ist für Selbständige lediglich als „Huckepack-Ver-trag“ sinnvoll und nur möglich, wenn die Ehefrau einen förderfähigen Riestervertrag abgeschlossen hat. 3. Schicht: Hier sind die privaten Rentenversicherung, Kapitallebensversicherung und Investmentsparpläne angesiedelt. Diese Vorsorgeformen sind die fle-xibelsten, da hier keine festen Laufzeiten notwendig sind und die Ver-träge auch als Sicherheit an eine Bank abgetreten werden können. Im Gegenzug besteht hier im Falle einer Privatinsolvenz keine Pfändungs- sicherheit, was zu dem Verlust der Altersvorsorge führen kann. Den Tabellen 2.18 und 2.19 können die einzelnen Kriterien entnommen werden. Zu den steuerlichen Rahmenbedingungen gilt es unbedingt zu bedenken, wie das Vermögen in den Altersvorsorgeverträgen angelegt ist. Wie ist die Aufteilung auf die einzelnen Vermögensklassen Anleihen, Immobilien, Akti-en, Rohstoffe? Sind Garantien vereinbart, und wie sind die Garantien gül-tig? Greift die Garantie erst zum Laufzeitende? heckner–handbuch.indb 74 02.03.2016 9:49:58 Uhr

75 2.7 Die persönliche und betriebliche Absicherung Kriterium 1. Schicht 2. Schicht 2. Schicht Basis-Rente Rürup Direktversicherung Pen- sionskasse, Pensions- fonds U-Kasse Pensionszusage Grenzen steuerlich jeder Einkommensteuer-pflichtige, Einzahlungs-grenze 22.172 EUR; verheiratet: 44.344 EUR bis 242 EUR mtl. ist die Einzahlung, steuer- und sozialversicherungsfrei keine Begrenzung der Ein-zahlungen, jedoch Ange-messenheit beachten Auszahlungszeitpunkt ab Abschluss 01.01.2012 62. Lebensjahr ab Abschluss 01.01.2012 62. Lebensjahr ab Abschluss 01.01.2012 62. Lebensjahr Kapital oder Rente ausschließlich Rente DV und PK bis 100 % Kapital; PF nur bis 30 % Kapital oder Rente Verfügbarkeit keine keine keine Pfändungsschutz ja ja ja Subvention in der Anspar-phase Sonderausgabenabzug, 80 % der Beiträge für 2015 max. 22.172 EUR; verheiratet: 44.344 EUR, steigt auf 100 % bis 2025 Steuerfreiheit der Beiträge bis 4 % der BBG = 242 EUR mtl. im Jahr 2015, zusätzlich Aufstockungs-betrag von 150 EUR mög-lich Steuerfreiheit der Bei- träge, SV-Freiheit bis 4 % der BBG Steuerliche Behandlung der Rente nachgelagerte Besteue-rung (Übergangsregelung: 100 % ab 2040) 100 % nachgelagerte Besteuerung 100 % nachgelagerte Besteuerung Hinterbliebenenregelung nur Ehegatten und kinder-geldberechtigte Kinder in Form von Rente nur Ehegatten und Le-bensgefährte und kinder-geldberechtigte Kinder nur Ehegatten und Le-bensgefährte und kinder-geldberechtigte Kinder Rente im Ausland keine Einschränkung keine Einschränkung keine Einschränkung Tabelle 2.18 Kriterien Altersvorsorge I Quelle: Jochen Klooß Kriterium 1. Schicht 2. Schicht 2. Schicht Riester-Rente private Leibrente private Investmentanlage (offene Wertpapierfonds) Grenzen steuerlich max. 2.100 EUR als Son- derausgaben absetzbar keine Begrenzung der Einzahlungen keine Begrenzung Auszahlungszeitpunkt ab Abschluss 01.01.2012 62. Lebensjahr; bei Kündi- gung vorher: Rückzahlung aller Förderungen keine Laufzeit keine Laufzeit Kapital oder Rente grundsätzlich Rente; bei Kapital: Rückzahlung aller Förderungen Kapital bei Laufzeit mind. 12 Jahre und Endalter 62; steuerliche Begünstigung oder Rente Kapital oder als Aus- zahlplan Verfügbarkeit möglich bei Rückzahlung aller Förderungen Rückkaufswert jederzeit verfügbar Pfändungsschutz ja nur wenn Verwertungs- ausschluss vereinbart kein Pfändungsschutz Tabelle 2.19 Kriterien Altersvorsorge II (Teil 1/2) heckner–handbuch.indb 75 02.03.2016 9:49:58 Uhr

2 Der Schritt in die Selbständigkeit und die sich daraus ergebenden Verpflichtungen 76 Besteht für den Unternehmer Sozialversicherungspflicht? Wann ist ein Unternehmer sozialversicherungspflichtig, was bedeutet, dass er wie ein abhängig Beschäftigter behandelt wird? Es wird für ihn eine Lohnabrechnung durchgeführt und ihm werden Lohnsteuer und Sozialversicherung abgezogen, der Arbeitgeber führt für ihn die Arbeitgeberanteile zur Sozialversicherung ab und zahlt einmal pro Jahr den Anteil zur Berufsgenossenschaft. Es ist in diesen Fällen dringend zu empfehlen, ein Statusfeststellungsverfahren über die Clearingstelle der Deutschen Rentenversicherung Bund in Berlin durchführen zu lassen. Wer als GmbH-Geschäftsführer tätig ist und gleichzeitig als Gesellschaf- ter weniger als 50 % der GmbH-Anteile hält, wird sozialversicherungstech-nisch wie ein Mitarbeiter behandelt. Hier gibt es Ausnahmen, im Einzelfall ist es bei Familien-GmbHs möglich, dass Gesellschafter/Geschäftsführer, die weniger als 20 % Gesellschaftsanteile halten, trotzdem sozialversiche-rungstechnisch als Unternehmer eingestuft werden. Wer als GmbH-Geschäftsführer 50 % und mehr Anteile an der GmbH hält, wird wie ein Selbständiger behandelt. Tabelle 2.19 Kriterien Altersvorsorge II (Teil 2/2) Bei Unklarheiten über den sozialversicherungstechni-schen Status eines Gesellschafters bzw. Geschäftsführers empfiehlt es sich dringend, eine verbindliche Auskunft bei der Clearingstelle der Deutschen Rentenversicherung Bund (www.deutsche-rentenversicherung.de) einzuholen. Kriterium 1. Schicht 2. Schicht 2. Schicht Riester-Rente private Leibrente private Investmentanlage (offene Wertpapierfonds) Subvention in der Ansparphase Förderung in Form von Grund- und Kinderzulage und ggf. Sonderausgaben- abzug kein Sonderausgaben- abzug der Beiträge i.d.R. keine Steuerbegün- stigung in der Anspar- phase Steuerliche Behandlung der Rente 100 % nachgelagerte Besteuerung günstige Ertragsanteil- besteuerung 25 % Abgeltungssteuer + Soli. + ggf. Kirchensteuer Hinterbliebenenregelung grundsätzlich vererbbar, Förderanteil nur an den nicht getrennt lebenden Ehepartner vererbbar, andere Erben zahlen den Förderanteil zurück freie Begünstigung freie Begünstigung Rente im Ausland keine Einschränkung im EU-Ausland keine Einschränkung keine Einschränkung heckner–handbuch.indb 76 02.03.2016 9:49:58 Uhr

77 2.7 Die persönliche und betriebliche Absicherung Wer ein Einzelunternehmen führt oder an einem beteiligt ist (OHG, Ein- zelunternehmen, GbR) wird unabhängig von seinem Einkommen als selb-ständig behandelt, gleiches gilt für die Vorstände einer AG. Private oder gesetzliche Krankenversicherung Für eine Krankenversicherung bedeutet dies die Wahlfreiheit, ob man sich privat versichern will oder freiwillig in der gesetzlichen Krankenversiche-rung. Das Pro und Kontra zur privaten oder gesetzlichen Krankenversicherung ist der Tabelle 2.20 zu entnehmen. Was tun, wenn die Beiträge der privaten Krankenversicherung ins uferlo- se steigen? Nachfolgend in Auszügen ein Artikel des Autors in der Fachzeitschrift „de“ zum Thema private Krankenversicherung. Tabelle 2.20 Pro und Kontra private und gesetzliche Pro private Krankenversicherung Kontra private Krankenversicherung – PKV kann Ihre Leistungen nicht kürzen, individualvertraglich festgelegt – individuelle Vereinbarung über die Leistungen (Grund-Schutz bis Top-Schutz) – freie Arztwahl– Privatpatientenstatus – Teilhabe am medizinischen Fortschritt– Die Abrechnung des behandelnden Arztes erfolgt auf Basis von Gebührenordnungen. Damit befindet sich der PKV-Patient in einer „budgetfreien“ Zone, aufgrund derer behandelnde Ärzte mehr Zeit für die Behandlung investieren können. – Durch die Finanzierungsform Kapitaldeckungs- verfahren haben auch die Zinsen an den Kapital-märkten Einfluss auf die Beitragshöhe. – Die vorhandenen Alterungsrückstellungen (im Jahr 2011 ca. 170 Mrd. EUR) sind für den Versiche-rungsnehmer nicht transparent. – Geschlossene Tarife überaltern und haben hierdurch überdurchschnittliche Beitragssteigerungen. – Private Versicherungsgesellschaften erhalten keine staatlichen Zuschüsse, sondern müssen Steuern auf die Gewinne zahlen. – Jedes Familienmitglied muss separat in einem individuellen Vertrag versichert werden. Pro freiwillige Versicherung in der gesetzlichen Krankenversicherung Kontra freiwillige Versicherung in der gesetzlichen Krankenversicherung – Familienversicherung: nichtarbeitende Ehefrau und Kinder sind kostenlos mitversichert – GKV erhält staatliche Zuschüsse aus den Steuerein- nahmen im Jahr 2012 ca. 14 Mrd. EUR. – eingeschränkte Teilhabe am medizinischen Fortschritt – GKV kann Ihre Leistungen kürzen oder Selbst- beteiligung einführen. – Leistungen sind nahezu für alle Versicherten in allen Kassen einheitlich. – Beitragsentwicklung ist von der demographischen Entwicklung und der Zahl der Erwerbstätigen ab-hängig. Es wird kein Kapital für Alterungsrückstel-lungen gebildet. – Bei versicherungsfreien Rentnern werden alle Ein- kunftsarten (Rente, Zinsen, Mieten, Arbeitseinkom-men etc.) mit Beiträgen belegt. heckner–handbuch.indb 77 02.03.2016 9:49:58 Uhr

2 Der Schritt in die Selbständigkeit und die sich daraus ergebenden Verpflichtungen 78 Ein Fall aus der Praxis zeigt die Problematik mit dem kontinuierlichen Anstieg der Beiträge zur privaten Krankenversicherung.Elektromeister Franz P. erfreut sich bester Gesundheit, muss allerdings bei Durchsicht seiner Kontoauszüge feststellen, dass sich seine private Kran-kenversicherung im Jahr 2015 inzwischen mit einem monatlichen Betrag von 770 EUR in seinen Privatentnahmen niederschlägt. Aufgrund eines Hin-weises, den er in der ERFA-Gruppe erhalten hat, macht er sich auf den Weg bei diesen Ausgaben deutlich zu sparen. Seit dem Jahr 1990, als er sich selbständig gemacht hat, ist Franz P. bei der gleichen privaten Krankenkasse versichert. Jetzt im Alter von 55 Jahren ist er frustriert, denn die letzte Mitteilung seiner Krankenversicherung kün-digt ihm eine weitere monatliche Beitragserhöhung von nahezu 10 % für das Folgejahr an. Wenn er an seine Zukunft denkt, wird es ihm regelrecht übel. Wenn die Erhöhungen so weiterlaufen, dann wird er mit dem Eintritt ins Rentenalter mehr als 1.000 EUR monatlich für seine private Krankenversicherung be-zahlen müssen. Er muss sich darauf einstellen, dass sich sein Einkommen im Alter redu- ziert. Franz P. nimmt zunächst Kontakt zu seinem regionalen Versicherungs- vertreter auf. Das erste Gespräch bringt aber kein Ergebnis. Der örtliche Versicherungsvertreter erklärt sich nicht als Experte für dieses Thema, und er werde den Wunsch nach einer Alternative für die Krankenversicherung von Franz P. weitergeben. Wieder ziehen einige Wochen ins Land, und es passiert nichts. Franz P. nimmt Kontakt mit der Zentrale seiner Versicherungsgesellschaft auf und fragt sich durch das Call-Center, mit dem Ergebnis: „Ja, wir haben da einen Spezialisten und werden veranlassen, dass Sie kontaktiert werden.“ Weitere drei Monate streichen ins Land und nichts geschieht.Erst als Franz P. massiver nachfragt, zum Teil per Mail, zum Teil telefo- nisch, gelingt es ihm schließlich einen Termin mit einem Krankenversiche-rungsexperten wahrzunehmen. In dem Gespräch mit diesem Versicherungs-experten wird deutlich, dass sein Tarif im Jahr 2010 vom Markt genommen wurde. Die Folge daraus: Es treten keine Jüngeren mehr in diesen Tarif ein. Das Durchschnittsalter der Versicherten steigt und die Inanspruchnahme der Versicherungsleistungen ebenfalls. Dies schlägt sich in einer Steigerung der Versicherungsbeiträge nieder. Im finalen Gespräch mit der Versicherung wurde schließlich deutlich, dass er von einem sogenannten schlafenden oder geschlossenen Tarif in ei- heckner–handbuch.indb 78 02.03.2016 9:49:58 Uhr

79 2.7 Die persönliche und betriebliche Absicherung nen „geöffneten“ Tarif umsteigen wird, schließlich liegt die jährliche Ein-sparung bei dem neuen Tarif bei nahezu 4.000 EUR. Nicht empfohlen werden kann der Wechsel der Versicherungsgesellschaft, weil damit die Ansparungen, die über viele Jahre geleistet wurden und die dazu dienen, dass die Beiträge im Alter nicht weiter ansteigen, verloren wären. Und schließlich auch noch der Tipp analog zu unserem Beispiel von Franz P.: Bleiben Sie hartnäckig gegenüber Ihrer Versicherungsgesellschaft. Freiwillige Versicherung des Unternehmers bei der Berufs- genossenschaft (BG) Die BG versichert Unfälle während der Ausübung der beruflichen Tätigkeit und Wegeunfälle zwischen Arbeitsplatz und Wohnort. Es handelt sich für Mitarbeiter um eine Pflichtversicherung. Unterneh- mer können sich freiwillig versichern. In Anbetracht der Risiken sollte diese freiwillige Versicherung für den Unternehmer ins Auge gefasst werden. Betriebliche Absicherung Wie bei der persönlichen Absicherung soll auch bei der betrieblichen Absi-cherung vorgegangen werden. Auf der linken Seite der Tabelle 2.21 wird das persönliche Risikoempfin- den eingetragen, auf der rechten Seite die Entscheidung getroffen, welche Risiken selbst getragen und welche versichert werden sollen. Fragen Sie bei Ihrer Versicherung nach, ob der für Sie zu-treffende Krankenversicherungstarif ein sogenannter „of-fener“ oder „geschlossener“ Tarif ist. Wechseln Sie ggf. in einen offenen Tarif und Sie werden schnell eine Menge Geld sparen. heckner–handbuch.indb 79 02.03.2016 9:49:59 Uhr

2 Der Schritt in die Selbständigkeit und die sich daraus ergebenden Verpflichtungen 80 2.8 Verbände und Innungen Ein Elektrohandwerksbetrieb muss in der Handwerksrolle eingetragen wer-den. Voraussetzung für die Eintragung in der Handwerksrolle ist der Qualifi-kationsnachweis, der über die erfolgreich absolvierte Meisterausbildung er-bracht wird. Wer über keine Meisterqualifikation verfügt, kann trotzdem und aus- nahmsweise die Eintragung erhalten, wenn er langjährige Praxiserfahrung in leitender Position nachweisen kann. Die Handwerkskammern bieten ihren Mitgliedern eine Fülle von Vortei- len, u. a. Unterstützung in der Aus- und Weiterbildung. Der kaufmännische Teil der Meisterausbildung ist bei den Kammern angesiedelt. Art der Gefahr Wie groß ist das Risiko? Art des Versicherungs-schutzes Selbst tragen Risiko versichern Groß Mittel Klein Feuer, Explosion ❏ ❏ ❏ Gebäude-/Sachinhalts- versicherung ❏ ❏ Sturm, Hagel ❏ ❏ ❏ Gebäude-/Sachinhalts- versicherung ❏ ❏ Leitungswasser- schaden, Rohrbruch ❏ ❏ ❏ Gebäude-/Sachinhalts- versicherung ❏ ❏ Einbruchdiebstahl, Vandalismus ❏ ❏ ❏ Gebäude-/Sachinhalts- versicherung ❏ ❏ Elementarschäden (Überschwemmung) ❏ ❏ ❏ Gebäude-/Sachinhalts- versicherung ❏ ❏ Betriebsunterbrechung bei den o. g. Gefahren ❏ ❏ ❏ Anhang der Sachinhalts- versicherung ❏ ❏ Warentransporte (eigene oder per Spedition) ❏ ❏ ❏ Transportversicherung ❏ ❏ Maschinenschaden ❏ ❏ ❏ Maschinenbruch- versicherung ❏ ❏ Schadenersatz- ansprüche Dritter ❏ ❏ ❏ Betriebshaftpflicht- versicherung ❏ ❏ Computerausfall ❏ ❏ ❏ Elektronikversicherung ❏ ❏ Kfz-Kasko (Eigenschaden, Diebstahl etc.) ❏ ❏ ❏ Kfz-Versicherung ❏ ❏ Forderungsausfall ❏ ❏ ❏ Warenkreditversicherung ❏ ❏ Prozesskosten ❏ ❏ ❏ Rechtsschutz- versicherung ❏ ❏ Unfall ❏ ❏ ❏ Gruppenunfall- versicherung ❏ ❏ Tabelle 2.21 Checkliste Risikoeinschätzung Quelle: Jochen Klooß heckner–handbuch.indb 80 02.03.2016 9:49:59 Uhr